Z drugiej jednak strony zasadniczą korzyścią stosowania takich umów jest mniejsze ich oskładkowanie, zleceniobiorca zlecenia bądź dzieła otrzymuje więcej środków „na rękę” przy takim samym koszcie zleceniodawcy. Dla wielu osób koronnym argumentem jest to, że jeśli pracodawca ma przykładowo przeznaczyć 4000 zł na pracownika w miesiącu, to po odjęciu podatku i obowiązkowych składek pracownik na tak zwanej „śmieciówce” dostaje dużo więcej na rękę niż pracownik na podstawie umowy o pracę. Różnice w opłacalności umowy o pracę versus umów cywilnoprawnych to oddzielny temat, który ostatnimi laty rozpala emocje w kręgach polityków i działaczy związkowych. W Polsce tylko rolnicy, jako grupa zawodowa, są całkowicie wolni od podatków dochodowych (w z zdecydowanej większości przypadków), a składki społeczne mają na minimalnym poziomie. Tymczasem rozpiętość w oskładkowaniu i opodatkowaniu całej reszty jest iście imponująca.

Ja w tym momencie chciałem skoncentrować się na aspekcie postrzegania umów cywilnoprawnych przez banki, porównując te umowy z umową o pracę.

Od tej kwestii należy zacząć, od porównania umów cywilnoprawnych z umową o pracę. Otóż banki zdecydowanie najbardziej lubią pracowników z umową o pracę. Wychodzą z założenia, że umowa taka ma charakter bardziej trwały. Poza tym w procedurach bankowych jest jasna wykładnia odnośnie liczenia zdolności takich klientów – średnia dochodu netto z danego okresu (najczęściej z trzech bądź sześciu miesięcy). Jeżeli klient nie ma dodatkowych premii czy prowizji, tylko samą podstawę, wtedy określenie dochodu, który jest zaliczany do zdolności jest proste i oczywiste.

Posłużmy się przykładem pokazującym jak banki będą patrzeć na konkretną osobę, która w danym momencie jest na umowie o pracę, a w innym pracuje na umowie zlecenie, czy też umowie o dzieło. Dlaczego akurat Olimpia? Olimpia – imię żeńskie oznaczające… mieszkankę Olimpu. Według jednej z uczonych stron internetowych osoba nosząca to imię jest; pracowita, elegancka, subtelna, kobieca, zdolna, wesoła. Skoro na pierwszym miejscu występuje u niej pracowitość, więc doskonale pasuje do niniejszego przykładu.

Przy umowie o pracę pani Olimpia przepracowuje 3 miesiące i już może starać się kredyt. Nie we wszystkich bankach, ale w wielu tak, zwłaszcza jeśli ma umowę na czas nieokreślony. Jeśli umowa jest na czas określony, wówczas okres jej trwania powinien wynosić 6 albo 12 miesięcy w przód, w zależności od banku. Jeśli w umowie występuje sama podstawa, wówczas do zdolności pani Olimpii przyjęta będzie średnia; najczęściej z 3 albo 6 miesięcy. Jeśli oprócz podstawy są też premie, to mogą one już akurat być różnie policzone, często choć nie zawsze premia może w 100% być wliczona do średniej z określonej (w zależności od banku) liczby miesięcy.

Jeśli nasza przykładowa pani Olimpia pójdzie jednak do pracy na umowę zlecenia albo umowę o dzieło, wówczas nic nie jest oczywiste. Pierwszą różnicą jest okres otrzymywanego dochodu. Średnio musi on wynosić 6 miesięcy, są jednak i banki, które nie będą rozmawiać z panią Olimpią dopóki nie przepracuje 12 miesięcy. Umowy cywilnoprawne są więc traktowane w wielu bankach tak restrykcyjnie jak działalność gospodarcza. Jeśli chodzi o trwanie danej umowy w przód, to tu akurat na ogół nie jest źle, bo w wielu przypadkach wystarczy mieć obecną umowę obowiązującą na 6 miesięcy w przód, a czasem i to nie jest wymagane przez banki. Liczy się głównie to, co jest na chwilę obecną i było do tej pory.

Zacznę może od tego, że jest kilka banków, którym należy się pochwała. Mam tu na myśli przede wszystkim Eurobank, mBank oraz Millennium. Są to banki, które liczą zdolność z umów cywilnoprawnych według wysokości wpływu na konto z danej umowy. Banki te mają więc tutaj takie podejście, jak ogół banków w stosunku do umowy o pracę, gdzie podstawa netto = kwota jaka wpływa klientowi na konto.

Zdecydowana większość pozostałych banków uniwersalnych, udzielających kredytów hipotecznych, ma mniej lub bardziej restrykcyjne podejście do umów cywilnoprawnych. Banki te dosłownie traktują koszt uzyskania przychodu (przy umowie zlecenia, najczęściej w wysokości 20%, przy umowie o dzieło w wysokości 50%), odejmując go od wartości wpływu wynagrodzenia na konto. Liczą w ten sposób, mimo iż zleceniobiorcy nie muszą faktycznie ponosić dodatkowych kosztów, związanych z wykonaniem umowy. Stoi to w sprzeczności do podejścia banków przy umowach o pracę, gdzie w toku obliczania kwoty do wypłaty (netto) również występują koszty uzyskania przychodu. Dzięki temu jest naliczany niższy podatek PIT, ale nikt nie wpada na pomysł, żeby koszty uzyskania przychodu dodatkowo odejmować od dochodu netto. Przy umowach cywilnoprawnych, obowiązują, jak widać trochę inne reguły gry.

Dochodzi więc w wielu bankach do swoistego paradoksu – można więcej zarabiać „na rękę”, mając jednocześnie dużo mniejszą zdolność kredytową, albo w jednym banku mieć dochód przyjęty z umowy o dzieło na poziomie 4000 zł, a w innym banku już tylko 2000 zł. Tak duże rozbieżności w uznaniu kwoty netto, dla potrzeb liczenia zdolności kredytowej, nie występują praktycznie przy umowie o pracę.

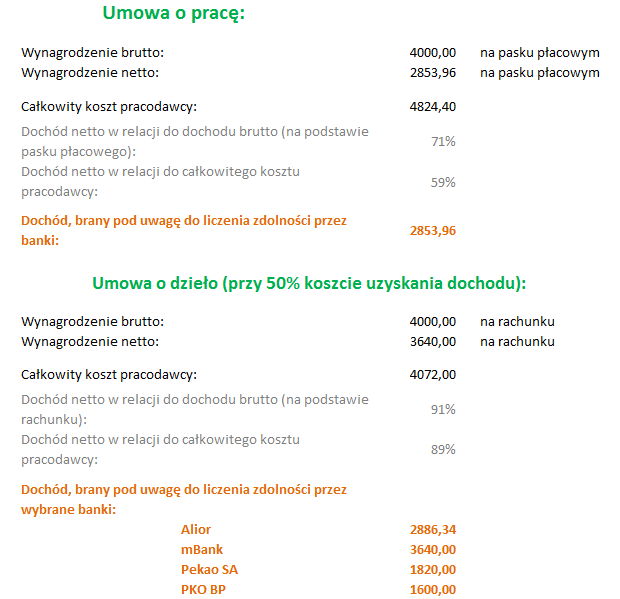

Dobrym ukazaniem różnic w uznaniu dochodu, może być poniższe zestawienie;

Wysokości składek dla różnego typu umów można sprawdzić na przykład na portalu Money.pl

http://www.money.pl/podatki/kalkulatory/plac/

Posłużę się tu znowu skonfrontowaniem dokumentacji z tych umów, z dokumentacją z umowy o pracę. Umowa o pracę; druk bankowy zaświadczenia o zarobkach, oraz najczęściej wyciąg z konta klienta, dokumentujący wpływ wynagrodzenia (jak również pozostałe operacje na rachunku). W przypadku kilku banków wymagany może być jeszcze dodatkowo PIT roczny za zamknięty rok podatkowy.

W przypadku umów cywilnoprawnych, może być po prostu różnie:

– zaświadczenie o zarobkach na druku bankowym + wyciągi z konta, z 3-ech, 6-ciu lub 12-u miesięcy

– poszczególne umowy i rachunki z umów, czyli dokumenty, których odpowiedniki przy umowie o pracę (paski płacowe), nie są prawie nigdy wymagane

– często PIT za zeszły rok

Tak więc, jeśli ktoś pracuje na przykład w ramach umowy o dzieło, i chce sobie we własnym policzyć zdolność kredytową w ogólnodostępnych kalkulatorach w internecie, to liczenie takie może przypominać „wróżenie z fusów”, albo mówiąc bardziej dyplomatycznym językiem – liczenie takie może być obarczone znacznymi błędami. Poza tym, że wiele banków inaczej liczy zdolność dla klientów ubiegających się o kredyt hipoteczny, a inaczej dla klientów chcących wziąć kredyt gotówkowy czy firmowy.

Warto zatem, w sytuacji przygotowań do wzięcia kredytu, spotkać się z doradcą kredytowym, albo skontaktować się indywidualnie z różnymi bankami, z prośbą o policzenie zdolności. Pozwoli to uniknąć ewentualnych przykrych niespodzianek.

|

Depozyty 3m

|

||

| 2024-04-23 | ||

| WIBID 3M | 5,67 | +0,18% |

| WIBOR 3M | 5,87 | +0,17% |

| WIBOR 1M | 5,85 | +0,00% |

| EURIBOR 3M | 3,88 | -0,23% |

| EURIBOR 1M | 3,81 | -0,10% |

Wspierane przez Money.pl | ||